")

Auto van de zaak? Hier moet u op letten (GEACTUALISEERD)

Een auto van de zaak kan veel complexiteit met zich meebrengen. In dit artikel laten wij u zien wat er allemaal bij komt kijken. Het belangrijkste is om te weten dat als u met de auto van de zaak ook privéritjes maakt, de overheid dat ziet als een extraatje op uw salaris. Rijdt u meer dan 500 km voor andere dan aan uw werk verbonden doeleinden, dan vraagt de overheid om een zogenaamde fiscale bijtelling. De Belastingdienst ziet de auto in dat geval namelijk als loon in natura, en op loon wordt normaliter belasting gevorderd.

Wie betaalt de bijtelling?

De bijtelling is voor werknemers en ondernemers die in een auto van de zaak rijden en waarbij het aantal privékilometers met diezelfde auto meer dan 500 bedraagt.

Bij de werknemer wordt de bijtelling bij de inkomstenbelasting geheven in de vorm van een loon in natura. Ondernemers tellen hem op bij de winst.Is de onderneming een BV of NV, dan wordt de bijtelling van de ondernemer, als zijnde een werknemer van die onderneming, gewoon weer via de inkomstenbelasting geïnd.

Hoogte bijtelling 2016-2017

De hoogte van de bijtelling, hangt van de cataloguswaarde van de auto af in combinatie met de CO2 uitstoot van de auto. Hoe hoger de CO2 uitstoot, hoe hoger het percentage van de bijtelling. Elk jaar worden deze percentages herzien. Er wordt bij de vaststelling van de percentages namelijk ook rekening gehouden met de zich continu verder ontwikkelende techniek. Auto’s rijden steeds schoner en zuiniger.

Ook worden economische factoren bij het bepalen van de percentages betrokken. De overheid wil daarmee stimuleren, dat we minder milieubelastende auto’s rijden. Daarbij zijn het vooral de zakelijke auto’s die het meeste op de weg te vinden zijn. Juist deze groep kan het grote verschil voor het milieu maken. Auto’s waarvan het kenteken in 2016 isafgegeven, krijgen een bijtelling van 4 procent bij een CO2 uitstoot van 0 gr/km, 15 procent bij een C02 uitstoot van 1 t/m 50 gr/km, 21 procent bij 51 t/m 106 gr/km en bij een C02 uitstoot van meer dan 107 gr/km 25 procent.

Is het kenteken van de auto voor 2016 afgegeven? Kijkt u dan voor de percentages op de website van de Belastingdienst.

Het bijtellingspercentage geldt voor 60 maanden (bij de 3 laagste categorieën). Deze termijn gaat in op de 1e dag van de maand die volgt op maand waarin het kenteken voor het eerst is afgegeven. Wordt een auto op 7 maart tenaamgesteld, dan start deze periode op 1 april.

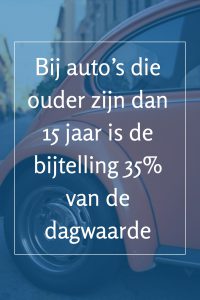

Auto’s ouder dan 15 jaar

Bij auto’s die ouder zijn dan 15 jaar is de bijtelling 35% van de waarde in het economisch verkeer(dagwaarde).

Als een auto bijvoorbeeld 15 jaar oud wordt op 1 mei, gaat u de eerste 4 maanden uit van de cataloguswaarde en de overige maanden van de waarde in het economische verkeer.

Als een auto bijvoorbeeld 15 jaar oud wordt op 1 mei, gaat u de eerste 4 maanden uit van de cataloguswaarde en de overige maanden van de waarde in het economische verkeer.

Plannen bijtelling voor 2017 tot en met 2020

Met ingang van 1 januari 2017 zullen er een aantal veranderingen plaatsvinden binnen de autobelastingen met als doel om dit eenvoudiger te maken. Zo zal er vanaf 1 januari 2017 een algemeen bijtellingspercentage zijn van 22%. Vanaf deze datum zal dit percentage ook gelden voor de plug-in hybride auto’s.

Deze vallen dan namelijk niet meer onder de zeer zuinige auto’s aangezien de technieken veranderen en deze minder elektrisch rijden dan voorheen werd verwacht/gedacht. Het lage bijtellingstarief van 4% geldt vanaf 1 januari 2017 alleen nog maar voor nul-emissie auto’s, zoals vol elektrische auto’s.

Geen bijtelling

Als de auto van de zaak uitsluitend zakelijk wordt gebruikt en privé worden er geen 500 kilometers mee gereden, dan hoeft u geen bijtelling te rekenen. De Belastingdienst wil het wel graag gestaafd zien, bijvoorbeeld aan de hand van een rittenregistratie.

Daarnaast vraagt de Belastingdienst om een zogenaamde Verklaring geen privégebruik auto. Deze verklaring is alleen verplicht voor werknemers die geen bijtelling voor de auto willen. Wel dient de werkgever steekproefsgewijs te controleren of de werknemer zich hier aan houdt.

Voor bestelauto’s is er een Verklaring uitsluitend zakelijk gebruik bestelauto. Voor de bestelauto hoeft u dan geen rittenregistratie over te leggen. U mag er echter geen enkele kilometers privé mee rijden. Woon-werkverkeer valt onder zakelijke kilometers.

BTW auto van de zaak

Als u ondernemer bent en u gebruikt uw (lease-)auto van de zaak ook privé, dan kunt u de btw op aanschaf, gebruik en het onderhoud aftrekken, als de auto gebruikt wordt voor belaste omzet. Voor het privé gebruik van de auto betaalt u ook btw. Met behulp van een sluitende kilometeradministratie berekent u de verhouding tussen zakelijk en privégebruik.

Houdt u geen kilometeradministratie bij en betaalt niemand een eigen bijdrage voor het privégebruik van de auto? Dan gebruikt u voor de aangifte de Rekenhulp berekening btw over privégebruik auto van de belastingdienst. Als u geen kilometeradministratie bijhoudt, kun u de btw die u voor het privégebruik moet betalen, vaststellen op 2,7 procent van de catalogusprijs van de auto (inclusief btw en bpm). Dit telt alleen wanneer bij aanschaf van de auto ook de BTW is teruggevraagd, dus niet bij marge-auto’s of wanneer er sprake is/was van onbelaste omzet en er geen btw gevorderd is.

Houdt u geen kilometeradministratie bij en betaalt niemand een eigen bijdrage voor het privégebruik van de auto? Dan gebruikt u voor de aangifte de Rekenhulp berekening btw over privégebruik auto van de belastingdienst. Als u geen kilometeradministratie bijhoudt, kun u de btw die u voor het privégebruik moet betalen, vaststellen op 2,7 procent van de catalogusprijs van de auto (inclusief btw en bpm). Dit telt alleen wanneer bij aanschaf van de auto ook de BTW is teruggevraagd, dus niet bij marge-auto’s of wanneer er sprake is/was van onbelaste omzet en er geen btw gevorderd is.

Gebruikt u de auto van de zaak langer dan na 5 jaar voor privégebruik of betrof de auto bij aanschaf een marge auto dan wordt dit een percentage van 1,5 procent. U doet de opgave btw voor aanschaf, gebruik en onderhoud van de auto in de laatste aangifte van het boekjaar. Als het boekjaar langer dan een jaar is, moet u de btw vermelden in de laatste aangifte van het kalenderjaar waarin u de auto privé heeft gebruikt.

U kunt de auto voor de btw ook als privé vermogen etiketteren, dan kunt u alleen de btw op gebruik en het onderhoud aftrekken. De btw voor privé gebruik die u dient te betalen is gelijk aan margeauto en/of auto welke u langer dan vijf jaar gebruikt.

Hulp nodig?

Als u vragen heeft, neem dan gerust contact met ons op om dit samen even te bespreken. We helpen u graag.

{kind=link}

HELP..ZIE DOOR DE BOMEN HET BOS NIET MEER 🙁

Ik werk sinds kort 16 uur per week in de buitendienst. Nu stelt mijn werkgever voor voor mij een nieuwe auto aan te schaffen met max. cat waarde van € 15k….geen Lease.

Deze auto gaat hij aan mij verhuren voor 3/5de van de geldende huurprijs/wegenbelasting en verzekering en tevens een vaste bijdrage tav brandstof van € 70; totaal ca. 249,00 per maand.

Werknemers met full contract betalen alleen de vaste bijdrage van € 70/maand.

Ik kan natuurlijk om bijtelling te voorkomen een Verklaring Geen Privegebruik aanvragen en deze indienen bij mijn werkgever….echter betaal ik wel die € 249,00 per maand zonder het vruchtgebruik van de auto.

Zijn er ander constructies mogelijk om bijtelling te voorkomen en toch 3/5 week de auto prive te kunnen berijden?

Of toch maar gewoon mijn eigen auto blijven gebruiken tegen de geldende km vergoeding?

Dag Martin,

In jouw arbeidssetting is het voorstel van de werkgever lastig. Als er altijd 3/5 van de autokosten aan je wordt doorberekend en je daarnaast bijtelling zou (moeten) nemen omdat je de auto toch ook privé gaat gebruiken (> 500 km) (22% * EUR 15.000) zijn je autokosten wel aan de hoge kant (wellicht 100% elektrische auto aanschaffen ivm bijtelling a 4%).

Als je voor alle zakelijke kilometers EUR 0,19 (of wellicht iets hogere vergoeding maar dan stukje belast) vergoed krijgt lijkt dat de minst slechtste optie…..

Er zijn mij verder geen constructies bekend waarbij je splitsing aan kunt brengen in gebruik over de week ?

Mocht je nog andere vragen hebben bel of mail dan gerust nog eens!

Hartelijke groet,

Anne

Ik heb ook een vraag omtrent mijn leaseauto. Mijn werkgever heeft een auto zelf aangeschaft (dus geen leasemaatschappij). In mijn contract staat dat ik recht heb op een leaseauto gezien mijn functie. Ik betaal hier ook gewoon eigen bijdrage voor en heb bijtelling. Nu ga ik minder werken (van 32 uur naar 24 uur) en denkt hij dat ik er dan geen recht meer op heb (hij is geen voorstander van het feit dat ik minder wil werken). Hoe zit dat wettelijk in elkaar ? Raak ik echt mijn recht kwijt of zijn er andere dingen waar ik rekening mee moet houden ?

Vroeger heb ik ooit een tijdje een dienstauto gereden, dus enkel zakelijk. Ik zie daar nergens meer iets over. Is deze constructie niet meer mogelijk ?

Feit is dat ik het geen probleem vind als ik de auto niet meer privé kan rijden, maar ik ben financieel niet in de positie een auto te kopen (wat in principe ook niet nodig is omdat ik hem enkel voor werk nodig heb).

Dag Gaab1972,

Voor wat betreft het innemen van een lease auto bestaat diverse jurisprudentie. Bijgaand een link van een advocaat waar de ins en outs mijn inziens helder zijn beschreven: https://www.huveradvocaten.nl/nieuws-en-uitleg/innemen-van-leaseauto-vaak-strijd-met-redelijkheid-en-billijkheid

Indien je een auto minder dan 500 kilometer per jaar voor privédoeleinden gebruikt hoef je geen fiscale bijtelling te nemen. Hier geldt dan wel het principe van de gesloten rittenstaat alsmede een ‘verklaring geen privé gebruik’ van de belastingdienst (zie de blog).

Kun je hier verder mee?

Hartelijke groet,

Anne

Fijn dat dit onderwerp nogmaals wordt besproken. Ik wil een audi a5 cabrio 2015 diesel aanschaffen. Ik werk als freelance kok en rijd ongeveer 30000 kilometer per jaar. Privé kom ik zeker ook boven de 500 kilometers. Heb nu veel sites bezocht maar weet nog steeds niet wat het beste is. Voor mij is het nog steeds onduidelijk of ik zakelijk of prive moet kopen.

Beste Richard,

Er zijn meerdere sites waar je kunt berekenen wat voordeliger is. In het geval van een Audi A5 is dat de cataloguswaarde aan de hoge kant is en zal de dagwaarde (waar je daadwerkelijk over afschrijft) wellicht lager zijn. Omdat in je mail niet alle benodigde variabelen benoemd worden is het voor mij niet mogelijk te berekenen wat voordeliger voor je is. Bijgaand wel een link waar je kunt berekenen what to do! https://autozakelijkofprive.nl/

Succes!

Gr.,

Anne

Goedenmiddag,ik heb een klein loodgietersbedrijfmet 3 monteurs.

Ik reed voorheen in een bus en had een auto prive erbij,nu krijg ik een monteur erbij en wil die in mijn bus laten rijden,zelf zit ik dan meer op kantoor en ga niet meer sleutelen.Wel heb ik dan een auto nodig om naar klanten toe te rijden en voor mijn prive kilometers.

Als ik een sluitend kilometerregistratie heb dan kan ik de auto prive kopen en kilometer vergoeding gaan rekenen.

Dan zal ik iets van een speciaal kastje moeten aanschaffen ,kladblok lijkt mij niet echt handig.

Nu hoorde ik dat als je een auto leased ,je eventueel het leasebedrag kan aftrekken ,klopt dat ??

Dag Michel,

Ik begrijp uit je mail dat je in privé een auto hebt/gaat aanschaffen maar door middel van leasing. Op dat moment kun je alleen EUR 0,19 per zakelijke kilometer declareren bij je loodgietersbedrijf. Het is daarbij niet noodzakelijk dat het een gesloten rittenstaat betreft echter dien je wel de zakelijke kilometers te (kunnen) verantwoorden (bijv. agenda, woon/werk e.d).

Hier vind je daar meer info over.

Als je de auto voor minder dan 500 km gebruikt voor privé doeleinden dan zou deze bij aanschaf op de zaak gezet kunnen worden. Dan zijn alle autokosten aftrekbaar (en BTW verrekenbaar) en is er geen bijtelling. Dan dien je wel een sluitende kilometeradministratie bij te houden waaruit blijkt dat er minder dan 500 privé km’s zijn gereden.

Kun je hier zo eerst verder? Zo niet bel of mail dan gerust nog even.

Hartelijke groet,

Anne Brouwer

Beste,

Ik rijd nu nog een bestelbus waarbij ik geen bijteliing betaal. per juli zal dit worden omgezet naar een personen auto. ik heb een verklaring van de belasting ingevuld waarbij ik aangeef dat ik de bestelbus niet prive rijd en daar dus ook niet voor betaal.

als ik per juli de personen auto ga rijden, kan ik deze dan prive rijden zonder dat ik de eerste maanden de bijtelling moet betalen van de bestelbus? of moet ik wachten tot het kalenderjaar voorbij is en kan ik dan pas per 1 januari de auto ook prive gaan rijden?

Beste Vincent,

Fiscaal technisch is het onverstandig om per 1 juli met (n) auto privé te gaan rijden, terwijl je privé het hele jaar een auto ter beschikking gesteld is.

Aangezien je met de personenauto meer dan 500 km op jaarbasis privé rijdt wordt je ook voor de bestelbus aangeslagen voor privé gebruik. Bijtelling vindt namelijk plaats als je op jaarbasis voor meer dan 500 km privé rijdt. Bijtellingspercentage en cataloguswaarde wordt berekend over de in het jaar gebruikte/ter beschikking gestelde auto’s.

Hopelijk heb ik je vraag hiermee beantwoord. Zo niet bel of mail dan gerust nog even.

Hartelijke groet,

Anne Brouwer