Nieuwsbrief Corona – Update 1 mei 2020

De Coronacrisis is al enkele weken gaande. In onze nieuwsbrieven van maart hebben wij u reeds geïnformeerd over de belangrijkste maatregelen genomen door het kabinet. Sindsdien worden er regelmatig aanvullende maatregelen genomen. In deze nieuwsbrief dan ook een update met de belangrijkste nieuwe en aanvullende maatregelen. Aangezien er regelmatig sprake is van aanvullingen adviseren wij u de sites en berichtgeving van de betreffende overheidsinstanties te volgen voor de actuele stand van zaken.

Urencriterium voor ondernemers

Voor uw aangifte inkomstenbelasting mag u ervan uitgaan dat u in de periode van 1 maart 2020 tot en met 31 mei 2020 voldoet aan het urencriterium. U mag ervan uitgaan dat u in deze periode ten minste 24 uur per week aan de onderneming hebt besteed. Zodat u gebruik kunt blijven maken van bepaalde aftrekposten.

Fiscale Coronareserve

Als ondernemer mag u al in uw aangifte vennootschapsbelasting 2019 het verlies aftrekken dat u in 2020 verwacht door de coronacrisis. Dat doet u via een fiscale coronareserve.

Lager gebruikelijk loon

Als aanmerkelijkbelanghouder mag u in 2020 uitgaan van een lager gebruikelijk loon. Als uw omzet daalt als gevolg van de coronacrisis, mag u uw gebruikelijk loon in dezelfde verhouding verminderen.

Verhoging vrije ruimte

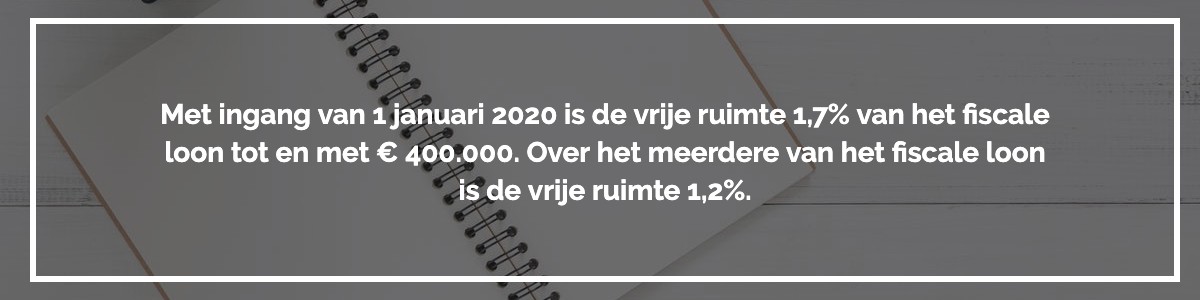

Een werkgever mag onder de werkkostenregeling een gedeelte van het fiscale loon besteden aan onbelaste vergoedingen, verstrekkingen en terbeschikkingstellingen voor de werknemers. Dat is de vrije ruimte. Met ingang van 1 januari 2020 is de vrije ruimte 1,7% van het fiscale loon tot en met € 400.000. Over het meerdere van het fiscale loon is de vrije ruimte 1,2%.

De vrije ruimte over het fiscale loon tot en met € 400.000 wordt in 2020 verhoogd van 1,7% naar 3%. Dat biedt werkgevers de mogelijkheid om werknemers in deze tijd extra tegemoet te komen.

Online aanvragen bijzonder uitstel van betalingen

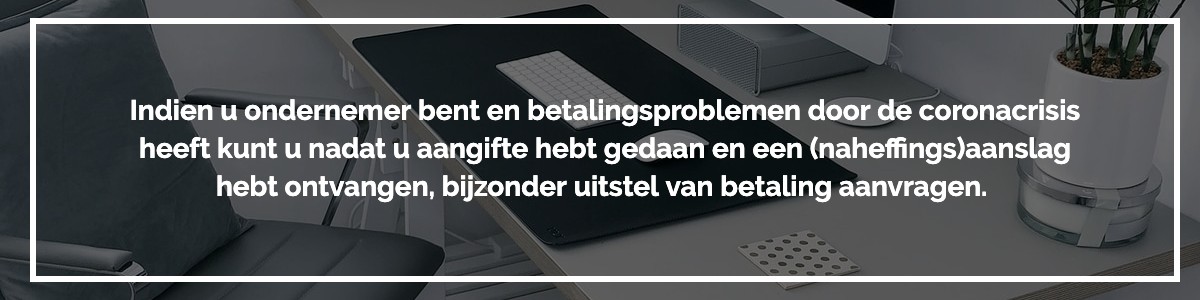

Indien u ondernemer bent en betalingsproblemen door de coronacrisis heeft kunt u nadat u aangifte hebt gedaan en een (naheffings)aanslag hebt ontvangen, bijzonder uitstel van betaling aanvragen.

Met het online formulier ‘Verzoek bijzonder uitstel van betaling voor 3 maanden’ kunt u uitstel van betaling aanvragen voor de volgende belastingen:

- inkomstenbelasting, inkomensafhankelijke bijdrage Zorgverzekeringswet, vennootschapsbelasting, loonheffingen, omzetbelasting (btw)

- assurantiebelasting

- kansspelbelasting

- verhuurderheffing

- milieubelastingen (opslag duurzame energie, energiebelasting, kolenbelasting, afvalstoffenbelasting, belasting op leidingwater)

- accijns (minerale oliën, alcohol, tabak)

- verbruiksbelasting op alcoholvrije dranken

U geeft in het online formulier voor iedere belasting apart aan of u uitstel van betaling wilt. Behalve voor de inkomstenbelasting, inkomensafhankelijke bijdrage Zorgverzekeringswet, vennootschapsbelasting, loonheffingen en omzetbelasting (btw). Voor deze 5 belastingen vraagt u in 1 keer tegelijk uitstel van betaling aan. U hoeft niet te wachten tot u voor alle 5 een aanslag hebt ontvangen, 1 aanslag is voldoende.

Vrijstelling TOGS

Op 27 maart 2020 was al aangekondigd dat de eenmalige tegemoetkoming ondernemers getroffen sectoren (TOGS) van € 4.000 belastingvrij zou zijn. In het Belastingplan 2021 wordt met terugwerkende kracht naar 1 januari 2020 geregeld dat deze tegemoetkoming niet tot de winst van de onderneming behoort.

Hypotheek Eigen Woning

Kunt u vanwege de coronacrisis tijdelijk uw hypotheek niet betalen? Dan mag uw kredietverstrekker u een betaalpauze geven waarin u geen (of minder) rente en aflossing betaalt. De belastingregels hiervoor worden versoepeld.

Ongewijzigd doorlopen vaste reiskostenvergoedingen

Krijgen werknemers een vaste reiskostenvergoeding en werken zij nu (bijna) volledig thuis? Dan hoeft de vaste reiskostenvergoeding niet aangepast te worden. Zolang de crisismaatregelen gelden, mag er worden uitgaan van het reispatroon waarop de vergoeding gebaseerd was. Dat mag ook als er een nacalculatie voor de vaste reiskostenvergoeding geldt.

Verlaagd btw-tarief voor online aanbieden van diensten door sportscholen

Door de gezondheidsmaatregelen zijn sportscholen tijdelijk verplicht gesloten. Veelal werken de sportscholen met abonnementen. Om de abonnementhouders van dienst te zijn, bieden sportscholen hun diensten online aan. Aangezien het verlaagde btw-tarief gekoppeld is aan het ter beschikking stellen van sportaccommodaties, leidt dit tot een onwenselijke situatie. De belastingdienst heeft daarom goedgekeurd dat verlaagde btw-tarief van toepassing blijft op het online aanbieden van sportlessen door sportscholen. Deze goedkeuring heeft terugwerkende kracht tot 16 maart 2020 en geldt totdat de verplichte sluiting wordt opgeheven.

Corona-Overbruggingslening (COL)

Vanaf 29 april 2020 kunnen groeibedrijven (start ups, scale ups en innovatieve mkb’ers) een aanvraag indienen voor een speciaal overbruggingskrediet, de zogenaamde Corona-Overbruggingslening (COL). Dit kan bij de Regionale Ontwikkelingsmaatschappijen (ROM’s), die deze regeling op verzoek van het kabinet uitvoeren. In Groningen Friesland en Drenthe betreft dit de NOM, de investerings en ontwikkelingsmaatschappij voor Noord Nederland en in Gelderland en Overijssel Ontwikkelingsmaatschappij Oost NL. Het kabinet stelt hiervoor 100 miljoen euro beschikbaar.

De leningen variëren tussen de €50.000,- en €2 miljoen. Bij bedragen boven de €250.000,- wordt er 25% cofinanciering verwacht van de aandeelhouders of andere investeerders. Er wordt een uniform rentetarief gehanteerd van 3%.

Voor vragen of een nadere toelichting kunt u ons natuurlijk altijd benaderen. Ons mailadres: info@brockbernd.nl

Disclaimer: Bovenstaande is opgesteld op basis van de op dit moment bekende voorstellen. Onze organisatie kan niet aansprakelijk gesteld worden voor eventuele onjuistheden en de gevolgen hiervan.

{kind=link}